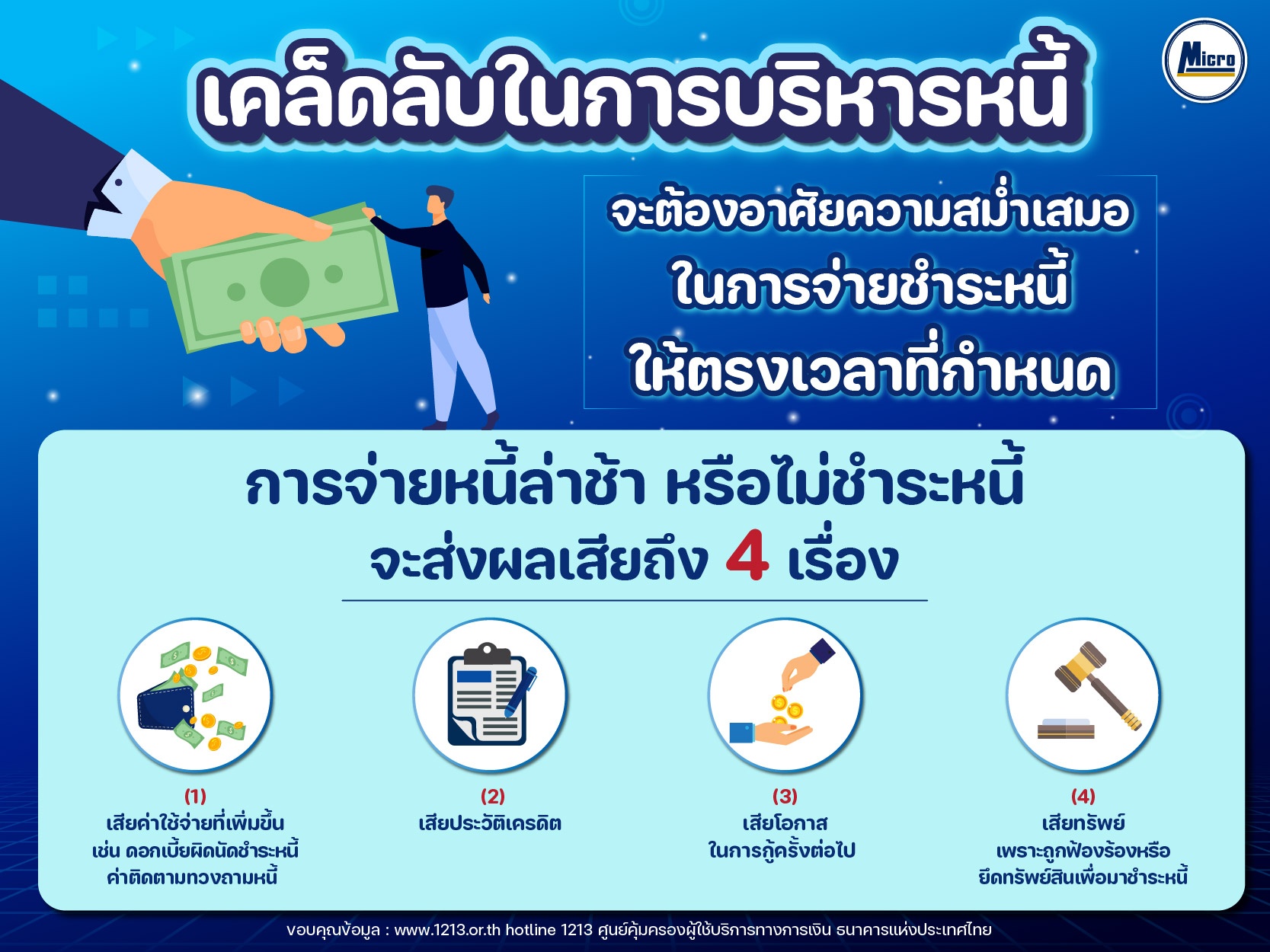

การจ่ายหนี้ล่าช้า หรือไม่ชำระหนี้ จะส่งผลเสียถึง 4 เรื่อง

14 June 2023

หนี้สินเป็นเรื่องที่หลายคนต้

1. เสียค่าใช้จ่ายที่ที่เพิ่มขึ้น

สิ่งแรกที่คุณจะต้องเผชิญเมื่

**ค่าปรับ** เป็นค่าใช้จ่ายที่สถาบันการเงิ

**ดอกเบี้ยผิดนัดชำระหนี้** เป็นดอกเบี้ยที่สถาบันการเงินคิ

ค่าใช้จ่ายเหล่านี้จะทำให้

หากงวดต่อมา จ่ายไม่ครบตามยอดเรียกเก็บทั้

เมื่อคุณกู้เงินจากสถาบันการเงิ

ดอกเบี้ยผิดนัดชำระหนี้ (เบี้ยปรับ) เป็นการชดเชยความเสียหายที่เกิ

อัตราดอกเบี้ยผิดนัดชำระหนี้ (เบี้ยปรับ) จะขึ้นอยู่กับสัญญาและข้อตกลงที่

การคำนวณดอกเบี้ยผิดนัดชำระหนี้ (เบี้ยปรับ) จะขึ้นอยู่กับวิธีการที่ผู้ให้

- วิธีการแบบเดิม: เป็นวิธีการที่สถาบันการเงินใช้

- วิธีการแบบใหม่: เป็นวิธีการที่ธนาคารแห่

2. เสียประวัติเครดิต

สิ่งที่สองที่คุณจะต้องเผชิญเมื่

ประวัติการชำระหนี้ของคุณจะส่

ถ้าคุณมีประวัติการชำระหนี้ล่

และถ้าคุณผิดนัดชำระหนี้มากกว่า 90 วัน หรือ 3 งวด คุณจะถือว่าเป็นผู้มีปั

3. เสียโอกาสในการกู้ครั้งต่อไป

การไม่ชำระหนี้ตามกำหนดเวลาไม่เพียงแต่ทำให้คุณต้องเสียดอกเบี้ยเพิ่มขึ้น แต่ยังทำให้สถาบันการเงินไม่เชื่อมั่นในคุณซึ่งอาจทำให้คุณเสียโอกาสในการกู้เงินครั้งต่อไป โดยเฉพาะถ้าคุณต้องการกู้ยืมเงินในปริมาณมาก ๆ เช่นสินเชื่อบ้าน สินเชื่อรถบรรทุก หรือสินเชื่อรถยนต์ ที่ต้องการความเชื่อถือจากสถาบันการเงินในการอนุมัติเงินกู้ โดยทั่วไปแล้ว สถาบันการเงินจะตรวจสอบประวัติการชำระหนี้ของคุณ ทุกครั้งก่อนที่จะอนุมัติสินเชื่อ ดังนั้นควรใช้เวลาวางแผนการชำระหนี้ให้ดี เพื่อไม่ให้เสียโอกาสในการกู้เงินและความน่าเชื่อถือในตลาด

4. เสียทรัพย์เพราะถูกฟ้องร้องหรือยึดทรัพย์สินเพื่อมาชำระหนี้

หากคุณมีหนี้สินค้างชำระและไม่

หากคุณมีหนี้สินค้างชำระและไม่

วิธีรับมือ ถ้าไม่อยากเสียค่าปรับ

หนี้เป็นสิ่งที่ไม่มีใครอยากมี แต่บางครั้งก็หลีกเลี่ยงไม่ได้ เมื่อต้องการเงินด่วนหรือต้

1. ศึกษาสัญญาและเงื่อนไข

ถ้าผู้กู้ยืมสมัครสินเชื่อแล้

2. ติดต่อเจ้าหนี้และขอประนีประนอมวิธีการต่อมาที่ควรทำ เมื่อพบว่าไม่สามารถจ่ายหนี้ได้

การประนีประนอมจะช่วยให้เราได้

3. หาเงินจากแหล่งอื่น

วิธีการที่ 3 เมื่อเราไม่สามารถจ่ายหนี้ได้

การหาเงินจากแหล่งอื่นจะช่วยให้

4. ขอความช่วยเหลือจากผู้ให้คำปรึ

วิธีการที่ 4 เมื่อไม่สามารถจ่ายหนี้ได้

การขอความช่วยเหลือจากผู้ให้

5. ตั้งเวลาเตือน เมื่อถึงกำหนดวันชำระ

เมื่อผู้กู้ยืมมีหนี้ที่ต้

ขอบคุณข้อมูล: www.1213.or.th ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย Hotline: 1213

หากท่านใดสนใจ ขอสินเชื่อซื้อขายรถบรรทุก ไมโครลิสซิ่ง ขวัญใจสิบล้อ อนุมัติง่าย ทราบผลไว ให้วงเงินสูง มีเจ้าหน้าที่ให้บริการถึงบ้านทั่วประเทศ มีบริการ คำนวณสินเชื่อ , คำนวณ ค่างวดผ่อนชำระ และ ยอดสินเชื่อที่กู้ได้ พร้อมโปรโมชั่นพิเศษอีกมากมายฯ สามารถ ค้นหาสาขา ใกล้ท่านได้แล้ววันนี้ ต้องการให้คำปรึกษาทางด้านการเงินและสินเชื่อเพิ่มเติม โทร. 034-109-200 หรือ แอดไลน์มาที่ @microleasing

ติดตามข่าวสารและกิจกรรมของ ไมโครลิสซิ่ง ขวัญใจสิบล้อ

Website: https://www.microleasingplc.com

Tiktok: https://www.tiktok.com/@microleasing

Facebook : https://www.facebook.com/Microleasing

Youtube : https://www.youtube.com/@microleasing

Line Official Account: @microleasing

ขอบคุณข้อมูล: www.1213.or.th ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย Hotline: 1213

หากท่านใดสนใจ ขอสินเชื่อซื้อขายรถบรรทุก ไมโครลิสซิ่ง ขวัญใจสิบล้อ อนุมัติง่าย ทราบผลไว ให้วงเงินสูง มีเจ้าหน้าที่ให้บริการถึงบ้านทั่วประเทศ มีบริการ คำนวณสินเชื่อ , คำนวณ ค่างวดผ่อนชำระ และ ยอดสินเชื่อที่กู้ได้ พร้อมโปรโมชั่นพิเศษอีกมากมายฯ สามารถ ค้นหาสาขา ใกล้ท่านได้แล้ววันนี้ ต้องการให้คำปรึกษาทางด้านการเงินและสินเชื่อเพิ่มเติม โทร. 034-109-200 หรือ แอดไลน์มาที่ @microleasing

ติดตามข่าวสารและกิจกรรมของ ไมโครลิสซิ่ง ขวัญใจสิบล้อ

Website: https://www.microleasingplc.com

Tiktok: https://www.tiktok.com/@microleasing

Facebook : https://www.facebook.com/Microleasing

Youtube : https://www.youtube.com/@microleasing

Line Official Account: @microleasing